Russian Oil Embargo: How To Trade Another 1970s Oil Crisis

naphtalina/iStock über Getty Images

Die Medienberichterstattung über den russisch-ukrainischen Konflikt konzentriert sich auf Ereignisse und Geschichten, da die Medien sich darauf konzentrieren, über Fakten zu berichten, analysieren die Medien nicht wirklich, was als nächstes passieren wird. Daher scheint der Markt von Ereignissen überrascht zu sein, die es nicht wirklich sind überraschend, zB Russlands Bewaffnung von Erdgas oder die jüngste Mobilisierung. Da der Konflikt für Russland nicht gut läuft, ist zu erwarten, dass sie den Einsatz erhöhen würden – nur weil Menschen schlechte Entscheidungen treffen, heißt das nicht, dass sie sich umdrehen und aufgeben. Die Erhöhung dieses Einsatzes hat tiefgreifende Auswirkungen auf den Aktienmarkt und ist ein wichtiger Faktor, der viele wichtige Faktoren antreibt (z. B. Inflation, Lieferkettensorgen usw.). Es lohnt sich also zu überlegen, was als nächstes passieren kann und wie der Anleger damit umgeht ?

Die Situation, in der sich Russland (oder besser gesagt Putin) gerade befindet, ähnelt einem Spieler in einem Pokerturnier mit einem kleinen Stapel Chips, der übrig bleibt, während die Blinds weiter steigen:

- Wenn er weiter wartet, wird sein Stack immer weiter durch die Blinds aufgebraucht und er wird wahrscheinlich nicht mehr allzu viele Hände überstehen,

- Es ist unwahrscheinlich, dass er in den nächsten paar Händen eine gute Hand bekommt, um sein Vermögen materiell umzukehren

Was würden Sie in einer solchen Situation tun?

- Option A: Setzen Sie sich fest für statistisch unwahrscheinliche aufeinanderfolgende gute Hände, um das Schicksal umzukehren

- Option B: Aggressiv spielen in der Hoffnung, dass es klappt

Angesichts einer solchen Position wäre es für den Spieler nur logisch, zu versuchen, aggressiv zu spielen – selbst wenn die Chancen nicht gut stehen, ist es besser, nichts zu tun und zu verbluten. Vielleicht können Sie ein paar Blinds stehlen oder sogar ein Full House floppen und im Spiel bleiben. Ach übrigens, für diesen Spieler gibt es keinen ehrenhaften Ausstieg aus diesem Pokermatch, für ihn ist es im Wesentlichen ein Deathmatch.

Wenn wir von der Poker-Analogie zur aktuellen Situation in Europa übergehen, was sehen wir und was könnte passieren?

Momentane Situation:

#1: Erdgas-Embargo funktioniert nicht: Das Erdgasembargo hat in ganz Europa Verwüstungen angerichtet, aber die Europäer haben durchgehalten und arbeiten nun daran, andere Energiequellen zu ersetzen. Europa kann die Energiekrise wahrscheinlich überleben – verglichen mit den Jahren während und nach dem Zweiten Weltkrieg, die weitaus schlimmer waren, werden ein oder zwei Jahre der Anpassung der Energiequellen schmerzhaft und unbequem sein, aber es ist unwahrscheinlich, dass sie tödlich sind. In einigen Jahren werden die LNG-Exporte aus den USA und Katar nach Europa das meiste russische Gas ersetzen können, und Europa erforscht Atomkraft, Öl, Kohle und so ziemlich alles, was Dampf atmen kann.

#2 Die Kampfsituation sieht nicht günstig aus: Russland erhöht den Einsatz, indem es mobilisiert, aber die Ukraine erhält nahezu unbegrenzte Lieferungen von den USA (einschließlich des „Lend-Lease“-Gesetzes, das am 1. Oktober in Kraft trat und es den USA ermöglicht, mehr Lieferungen schneller bereitzustellen).

#3 Preisobergrenze für russische Ölexporte: Die G7-Staaten einigten sich grundsätzlich darauf, eine Preisobergrenze für russische Ölexporte durchzusetzen, und Nachrichten dieser Woche deuten darauf hin, dass sie diese Woche an den Details arbeiten werden. Dies könnte die russischen Öleinnahmen stark einschränken.

Nr. 4 Sanktionen und Embargos bedeuten, dass russische Lieferungen (einschließlich Rüstungsgüter wie Chips) mit Engpässen konfrontiert sind auch, also ist die Zeit nicht auf seiner Seite. Die westlichen Verbündeten sehen, dass es Russland nicht gut geht und üben von allen Fronten maximalen Druck auf Russland aus. Angesichts der Tatsache, dass ein Rollover keine Option ist, wäre es nicht überraschend, wenn Russland einen anderen Schachzug versuchen würde.

#5 Aus US-Sicht gibt es keinen Grund zu verhandeln und Russland weiß das: Im Gegensatz zu allen Krisen des Kalten Krieges läuft alles gut und es befindet sich in einer Position der Stärke, gibt kaum viel aus, außer einigen Waffen in seinem Inventar und hier und da ein paar Milliarden Dollar, um einen (vorher) sehr gefürchteten Erzfeind zu fesseln. Aus rein realpolitischer Sicht (ohne Berücksichtigung humanitärer Erwägungen) geht der ROI der aktuellen Krise ins Unendliche, und am Ende könnten die USA gegenüber Russland ein Maß an relativer Stärke erreichen, das Billionen, die im Kalten Krieg ausgegeben wurden, nicht erreichen konnten erreichen. Russland weiß das, daher ist es unwahrscheinlich, dass es beim aktuellen Status quo zu fruchtbaren Verhandlungen kommt.

Angesichts dessen muss Russland aus Sicht Russlands ein neues Verhandlungsinstrument schaffen. Abgesehen von einem nuklearen Harmagedon (das aufgrund der potenziell gegenseitig zugesicherten Auswirkungen auf die Zerstörung ausgesprochen unangenehm ist) wäre die umsetzbarere Option, die Ölexporte erheblich zu reduzieren und daher Öl auf ähnliche Weise wie Erdgas zu Waffen zu machen. Dies mag in der Vergangenheit so abwegig wie James-Bond-Filme gewesen sein, aber angesichts der Nordstream-Explosion in der vergangenen Woche scheint alles ein faires Spiel zu sein, da beide Seiten in einen Kampf verwickelt sind.

Bei 90 $/Barrel und etwa 100 Millionen bpd weltweitem Verbrauch werden jedes Jahr rund 3 Billionen $ Öl auf der ganzen Welt verbraucht. Wenn die russischen Exporte von Rohöl und Produkten, die derzeit bei 8 Millionen Barrel pro Tag liegen, um 25 % oder 50 % reduziert werden, könnte das Öl um eine verblüffende Menge steigen (es wäre schwer zu sagen, wie stark sie steigen würden, aber die Ölkrise von 1973 sah eine Vervierfachung der Ölpreise):

- Dies würde der Weltwirtschaft, die bereits mit hohen Erdgas-, Kohle- und Strompreisen zu kämpfen hat, weitere Billionen von Dollar Schmerzen zufügen.

- Es gäbe große Dominoeffekte: Wenn sich zum Beispiel die Öl- und Benzinpreise verdoppeln oder verdreifachen (oder Benzin aufgrund von Rationierungen nicht verfügbar ist), werden Sie vielleicht mit einem Autokauf zurückhalten und dadurch den Neuwagenverkauf verheeren. Dies kann Industrien (insbesondere in Europa) zum Erliegen bringen.

- Die aktuelle Krise lässt europäische Banken wie die Credit Suisse und die Deutsche Bank bereits einknicken:

- Die Credit Suisse verfügt über Vermögenswerte von 750 Milliarden CHF und eine Marktkapitalisierung von 10 Milliarden USD, während JPM über 3,7 Billionen USD Vermögenswerte und eine Marktkapitalisierung von 300 Milliarden USD verfügt. Die Credit Suisse wird im Vergleich zu JPM mit einem Fünftel pro Dollar an Vermögenswerten gehandelt, was zeigt, wie wenig der Markt sie bewertet.

- In ähnlicher Weise verfügt die Deutsche Bank über 1,3 Billionen EUR an Vermögenswerten und 15 Mrd. USD an Marktkapitalisierung, was im Vergleich zu JPM sogar noch weniger Marktkapitalisierung pro Dollar an Vermögenswerten ist.

- 14 Jahre nach der Großen Finanzkrise von 2008 sind die viel geschmähten amerikanischen Banken in einer viel gesünderen Position als ihre europäischen Pendants.

- Weitere Belastungen könnten eine allgemeine europäische Finanzkrise auslösen (zusammen mit der oben genannten Wirtschaftskrise durch weitreichende Schließungen der Industrie) und das könnte die Europäer dazu bringen, zu verhandeln.

- Russland verzeichnet möglicherweise nicht einmal niedrigere Einnahmen oder sogar höhere Öleinnahmen, da es sein Öl zu einem höheren Preis verkauft, obwohl das Volumen geringer ist.

- Wenn Sie sich fragen, was Russland von all dem zu gewinnen hat – es ist vielleicht nicht in der Lage, irgendetwas Konkretes davon zu gewinnen, eine Ölkrise zu konstruieren, aber wenn Sie das Wasser trüben, wer weiß, was passieren könnte, und außerdem nähert er sich dem Punkt, an dem er es tut Ich habe sowieso nichts zu verlieren, also könnte ich aus seiner Sicht genauso gut etwas versuchen. Es gibt nirgendwo auf der Welt kurzfristig 4 Millionen bpd Öl zu bekommen (geschweige denn 6 Millionen oder sogar 8 Millionen), und bei so vielen Industrien am Abgrund könnten die Europäer einfach aufgeben. Beachten Sie, wie der Deutsche Bundestag gegen einen symbolischen Gesetzentwurf gestimmt hat, um die Ukraine weiter mit Waffen zu versorgen.

Fahrplan für Investoren

In diesem Stadium ist dies immer noch ein „Ereignis mit geringer Wahrscheinlichkeit“ und wäre immer noch ein schwarzer Schwan. Aber was sollten Anleger tun, wenn es zu einem solchen russischen Ölembargo kommt?

Wenn wir uns die 1970er Jahre ansehen, die oft als schlechte Zeit für Aktien angesehen werden, kann dies ein guter Bezugspunkt sein.

Beobachtung Nr. 1: Die 1970er waren schlecht, aber nicht so schlimm für den langfristigen Investor.

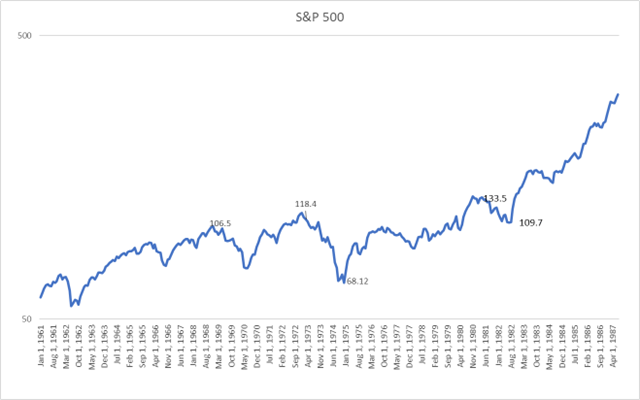

S&P 500 (Öffentliche Info)

Die 1970er Jahre wurden oft als Zeit der Stagnation in Erinnerung gerufen – die Wirtschaft befand sich in einer Stagflation und es gab mehrere Ölkrisen und dies und das. Aber für Anleger mit einem langfristigen Horizont und ohne Hebelwirkung war es nicht so schlimm, alles, was Anleger tun mussten, war:

- Kaufen Sie massive Einbrüche (ignorieren Sie die Untergangsstimmung), besonders während Rezessionen. Die OPEC-Ölkrise von 1973 hinterließ keinen bleibenden Schaden für Aktien. Sie könnten sogar argumentieren, dass es eine großartige Zeit war, sich mit niedriger bewerteten Stalwarts aufzuladen. In den 1970er Jahren erreichte der S&P 500 nie wieder die Tiefststände der OPEC-Ölkrise. Den Rest der 1970er verbrachte ich hauptsächlich damit, nirgendwo hinzugehen.

- Halten Sie sich an treue Unternehmen mit soliden Unternehmen und fairen Bewertungen (dh vermeiden Sie hochkarätige Geschichten wie Avon). Wahrscheinlich erinnert sich niemand mehr daran, warum Avon 1973 hohe Bewertungen rechtfertigte, aber Ford verkauft immer noch Autos und Kellogg verkauft immer noch Cornflakes. In 10 Jahren werden die Leute immer noch Cornflakes und Hundefutter kaufen, aber die Leute werden sich vielleicht nicht mehr daran erinnern, warum Tesla einst mit einer Marktkapitalisierung von 750 Mrd. Weitere Beispiele für Einzelaktien unten.

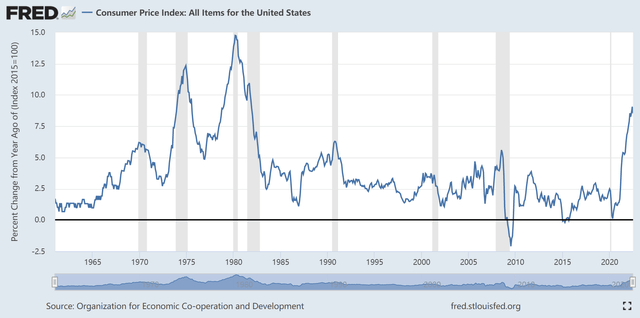

- Vermeiden Sie es, in Bullenfallen zu geraten – das Inflationsproblem wurde erst in den 1980er Jahren „gelöst“, die Inflation ging in den 1970er Jahren zweimal über mehrere Jahre stark zurück, aber beide waren kurzlebig, bevor eine weitere Inflationswelle wie unten gezeigt wurde.

Verbraucherpreisindex (FRED)

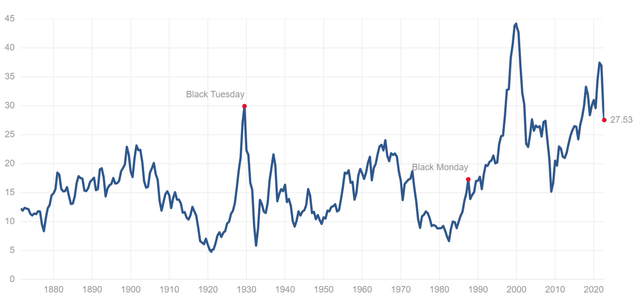

- Niedrigere Aktienrenditeerwartungen. Der S&P erreichte erst etwa 10 Jahre später neue Höchststände. 1973 galt als Höhepunkt auf dem Markt, mit einem Shiller-PE von fast 20, Niveaus, die es in den nächsten 2 Jahrzehnten nicht erreichen würde. Was in den 1970er Jahren passiert zu sein scheint, ist, dass die gesamten Aktienindizes in zyklischen Bewegungen im Großen und Ganzen ins Nirgendwo gingen, während die Gewinne aufgrund einer Mischung aus Wirtschaftswachstum und Inflation stiegen. Die Bewertungen wurden aufgrund höherer Zinsen und der „Malaise“ der Inflation gedrückt. Dies ebnete tatsächlich den Weg für den Bullenmarkt nach 1982 – sobald die Zinssätze gesenkt wurden, war das Pferd aus dem Stall.

Shiller PE (öffentliche Info)

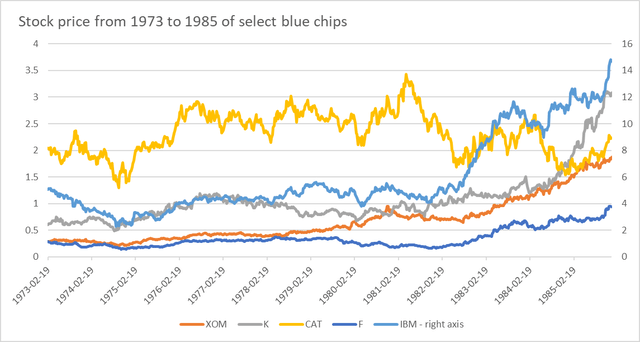

Beobachtung Nr. 2: Blue Chips schnitten nicht allzu schlecht ab, selbst wenn Sie vom Höhepunkt im Oktober 1973 hielten

Wenn Sie ein Einzelanleger wären, der sagte: “Ich werde mir nicht die Mühe machen, zu raten, was die OPEC tun könnte oder nicht, ich werde einfach kaufen und langfristig halten”, solange Sie die richtigen Aktien hielten, haben sie es nicht getan t tun zu schlecht.

Nachfolgend sind die Aktienkurse von Exxon, Kellogg, Caterpillar, Ford und IBM von 1973 bis 1985 aufgeführt.

ausgewählte Blue-Chip-Aktienkurse (Yahoo Finance)

Hinweis: IBM befindet sich auf der rechten Achse, die anderen Aktien auf der linken Achse

Die Preise werden um Splits und Dividenden angepasst.

Ein einfacherer Vergleich jeder Aktie über die unten gezeigten Jahre:

XOM schnitt recht gut ab und hielt seinen Wert, da sich Energieaktien während der Krise gut entwickelten. XOM schnitt trotz niedrigerer Ölpreise sogar bis 1985 gut ab. K und IBM schnitten sogar im Vergleich von 1982 und 1973 ziemlich gut ab, da sie sich trotz eines Jahrzehnts der Malaise fast verdoppelten, was nicht das Beste ist, wenn man ein Jahrzehnt der Inflation bedenkt, aber dennoch, angesichts der Umstände, keinen großen Verlust erlitten, obwohl sie sich gehalten hatten Spitze ist nicht so schlimm.

|

Schlusskurs |

1. Oktober 1973 |

3. Oktober 1977 |

4. Oktober 1982 |

7. Oktober 1985 |

|

XOM |

0,32 |

0,41 |

0,76 |

1,77 |

|

K |

0,65 |

1.04 |

1.23 |

2.7 |

|

KATZE |

2.35 |

2.56 |

1.71 |

1,98 |

|

F |

0,26 |

0,32 |

0,28 |

0,76 |

|

IBM |

3.8 |

4.24 |

6.91 |

11.86 |

Quelle: Yahoo Finanzen

Zusammenfassung:

- Es ist eine Überlegung wert, dass Russland Ölexporte verhängen könnte, um seine Verhandlungsposition zu verbessern oder angesichts seiner begrenzten Möglichkeiten und seiner wenig beneidenswerten Position Verwirrung und Chaos zu stiften.

- Um sich dagegen abzusichern, kann es sich lohnen, ein gewisses Engagement in Blue-Chip-Ölaktien zu haben (ausführliche Gründe werden hier erläutert). Es genügt zu sagen, dass Ölaktien wahrscheinlich auch ohne die Möglichkeit eines russischen Ölembargos eine lohnende Investition sind und im Falle eines solchen ein gewisses Aufwärtspotenzial bieten würden so ein Embargo..

- Wenn ein Investor nicht in Ölaktien investieren möchte, dann aber in einem solchen Fall von einem einbrechenden Aktienmarkt getroffen wird, dann unter Verwendung des OPEC-Ölembargos von 1973-74 als Referenz:

- Kaufen Sie Stalwarts zu einem vernünftigen Preis in einem Dip. Egal wie hart die Fed in Bezug auf die Inflation klingt und obwohl die Inflation steigen wird, wenn das russische Ölembargo angekündigt wird, wird das Leben schließlich weitergehen und normalerweise eher früher als später.

- Reduzieren Sie idealerweise die Exposition gegenüber spekulativen Namen im Voraus oder wenn das Embargo eintritt.