Biogen: How To Assess Lecanemab’s Potential? (NASDAQ:BIIB)

theasis/E+ über Getty Images

Die Nachricht vom letzten Monat, dass Lecanemab seinen primären Endpunkt in der Phase-3-Studie zur Alzheimer-Krankheit erreicht hat, bedeutete so etwas wie einen Erlösungsbogen für Biogen Inc. (NASDAQ: BIIB) nach der Aduhelmkerfuffle. Der Markt reagierte mit Wiederherstellung des Aktienkurses von Biogen über Nacht auf das Niveau vom Dezember 2021. Angesichts der Skepsis, die wir in unserer vorherigen Analyse von Biogen dargelegt haben, wären wir natürlich nachlässig, wenn wir nicht beurteilen würden, ob der Preisanstieg nur eine echte Erhöhung der Bewertung ist oder ob ein gewisses Maß an Überkorrektur eingebrannt ist.

Ein Großteil unseres Analyseprozesses beruht auf dem oft von Charlie Munger zitierten Rat des Mathematikers Carl Jacobi, „umzukehren, immer umzukehren“. Anstatt zu versuchen, mit Prognosen Darts auf die Dartscheibe zu werfen, schauen Sie sich an, was der Markt sagt, und entscheiden Sie, ob es vernünftig klingt. Lassen Sie uns also die Reaktion auf Lecanemab umkehren und die Zahlen analysieren.

Die implizite Lecanemab-Bewertung des Marktes

Eine gewichtete binäre Entscheidung

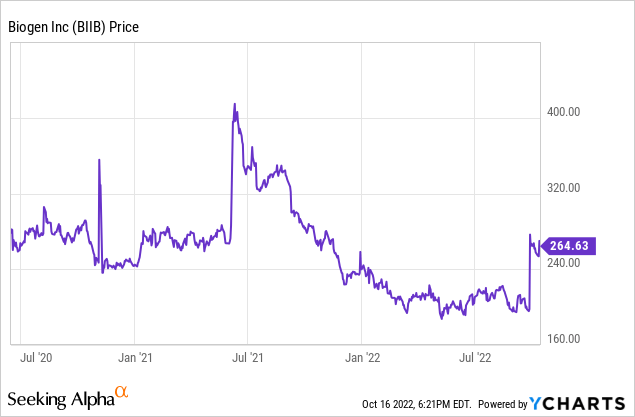

Der Aktienkurs von Biogen stieg als Reaktion auf die erfolgreiche Phase-3-Studie von Lecanemab und die anschließende Einreichung um 33 %, wobei eine endgültige Entscheidung für Anfang 2023 erwartet wird. Wir haben gesehen, dass Biogen im vergangenen Juni nach der Zulassung von Aduhelm 400 $/Aktie erreichte, was einen guten Datenpunkt für die liefert tatsächlich wahrgenommenes Umsatzpotenzial von Lecanemab.

Wir glauben, dass der Markt eine gewichtete Wahrscheinlichkeit für den Wert des Unternehmens prognostiziert, ob Lecanemab zugelassen wird oder nicht. Wir haben Biogen zuvor eine Bewertung von 160 $/Aktie zugewiesen; diese Zahl erscheint aus unserer Sicht noch angemessen für den Fall, dass Lecanemab keine Zulassung erhält. Bei 400 $/Aktie beträgt die Marktkapitalisierung des Unternehmens 58 Milliarden $, ein Anstieg von 35 Milliarden $ gegenüber dem erfolglosen Szenario. Das makroökonomische Umfeld hat sich verschlechtert, daher muss diese Erhöhung um 35 Milliarden USD mit einem höheren Satz abgezinst werden, wenn sie auf die Zukunft angewendet wird. Die Renditen von US-Staatsanleihen sind von rund 3 % auf 4,5 % gestiegen, daher werden wir den Diskontsatz von 15 % in unserer vorherigen Analyse auf 16,5 % erhöhen. Auflösen für g Im Gordon-Modell sehen wir, dass der Markt Biogen a gibt 12,3 % Wachstumsrate für den Fall, dass Lecanemab die Zulassung erhält.

Dann fragen wir: Wie würden 35 Milliarden US-Dollar Barwert als Einnahmen aus Lecanemab auf unbestimmte Zeit aussehen? Unter Verwendung von Zeitwertformeln für Annuitäten berechnen wir, dass ein Barwert von 35 Milliarden US-Dollar einer ewigen Rente von 1,3 Milliarden US-Dollar entspricht, die um 12,3 % wächst, vorbehaltlich des Diskontsatzes von 16,5 %. Für unsere Bewertungsmethodik würden diese 1,3 Milliarden US-Dollar zu den Einnahmen des Eigentümers hinzugefügt:

Einkommen des Eigentümers = Nettoeinkommen + Abschreibung – Capex + Veränderung des Betriebskapitals

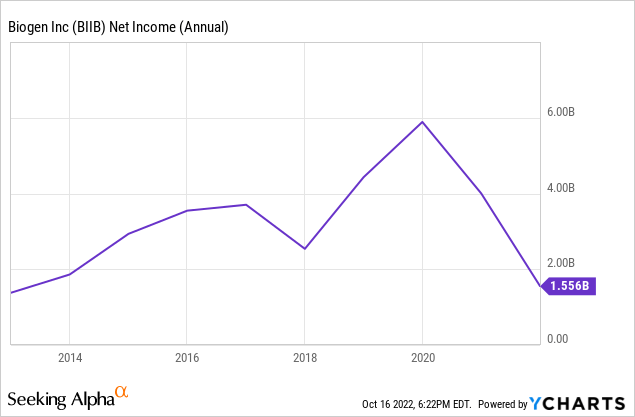

Der Preissprung hat auf höhere Nettoeinnahmen zurückzuführen. Wir denken, dass es völlig vernünftig ist, den Nettogewinn von Biogen für das nächste Jahr um 1,3 Milliarden US-Dollar zu erhöhen, wenn man sich die Zahlen der letzten Jahre ansieht.

Die Nettomargen von Biogen schwanken in der Vergangenheit um 30 %, aber seit 2021 ist diese Zahl auf etwa 15 % gesunken, sodass wir, um so pessimistisch wie möglich zu sein, die neueren Margen verwenden werden. 1,3 Milliarden US-Dollar Nettogewinn bei einer Marge von 15 % impliziert 8,7 Milliarden US-Dollar an zusätzlichen Einnahmen im nächsten Jahr blieb alles andere gleich.

Erforderlicher Marktanteil

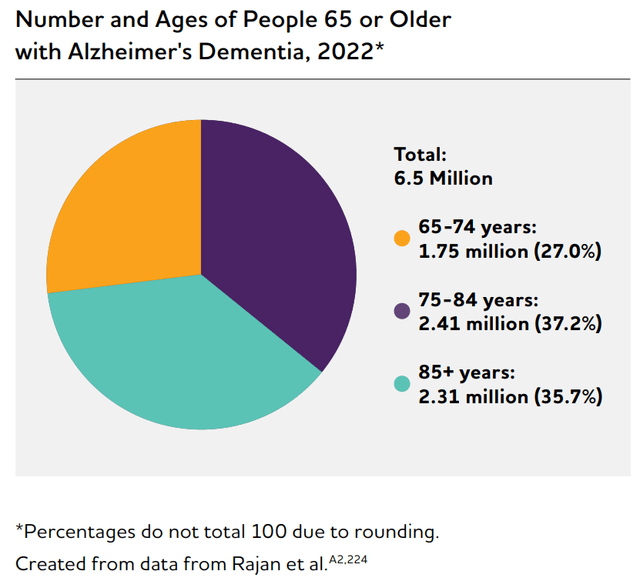

Lecanemab hat zweifellos Blockbuster-Potenzial, aber ist es ein Blockbuster-Niveau von „8,7 Milliarden US-Dollar pro Jahr“? Nach Angaben der Alzheimer’s Association leiden allein in den USA sechs Millionen Menschen im Alter von 65 Jahren oder älter an Alzheimer, und diese Zahl wird voraussichtlich bis 2050 auf fast 13 Millionen ansteigen. Die WHO schätzt, dass weltweit 55 Millionen Menschen an einer Form von Demenz leiden, davon 10 Millionen neuer Fälle jedes Jahr, und dass Alzheimer 60-70 % dieser Fälle ausmacht.

Alzheimer Gesellschaft

Angesichts einer zunehmend alternden Bevölkerung und einer höheren Prävalenz von Alzheimer mit zunehmendem Alter scheint der gesamte adressierbare Markt („TAM“) für krankheitsmodifizierende Behandlungen so reif wie eh und je. Aduhelm wurde für seinen Preis von rund 50.000 US-Dollar heftig kritisiert, so dass es a) unwahrscheinlich erscheint, dass sie so viel für Lecanemab verlangen würden, und b) dass die Margen dank Aduhelm besser sein werden, weil er den Weg gebahnt und Probleme mit dem ausgebügelt hat Produktionsprozess, werden wir immer noch Aduhelm als Basis nehmen, um pessimistisch zu bleiben. Ein Umsatz von 8,7 Milliarden US-Dollar würde den Kauf von etwa 175.000 Therapien mit Lecanemab zu diesem Preis erfordern, was nur 2,9 % des US-Marktes allein entspricht.

Wenn wir den prognostizierten Preis von Lecanemab auf 10.000 US-Dollar senken, was immer noch hoch, aber für Versicherungsunternehmen/Medicare vielleicht leichter zu schlucken ist, brauchen wir 875.000 Therapien, um so viel Umsatz zu erzielen, was uns auf 14,5 % des US-Marktes bringt. Diese Preisspanne und der anfängliche Marktanteil sind viel sinnvoller, insbesondere angesichts der beträchtlichen finanzielle und emotionale Belastung Demenz betrifft nicht nur die betroffene Person, und die Tatsache, dass die Medicare-Kosten für die „Demenzversorgung“ noch im Jahr 2019 durchschnittlich rund 16.000 US-Dollar pro Person betrugen.

Wahrscheinlichkeitsgewichtete Anpassung

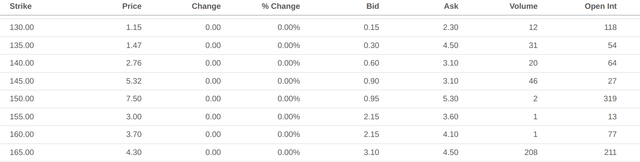

Nachdem wir die Sensibilität des vorherigen Erfolgsszenarios des Marktes festgestellt haben, können wir nun die eingepreiste Wahrscheinlichkeit dieses Szenarios bestimmen. Die Optionsaktivität für April 2023 im Bereich von 160-165 $ für Puts und im Bereich von 400-410 $ für Calls scheint die erwarteten Werte des Marktes in beiden Szenarien zu bestätigen.

Put-Optionsdaten mit Verfall im April 2023 (Alpha suchen) Call-Optionsdaten mit Verfall im April 2023 (Alpha suchen)

Wenn wir in beiden Szenarien 160 $ und 400 $ als Bewertungen verwenden, spiegelt der aktuelle Preis von 260 $/Aktie ungefähr wider 60/40 geteilt gegen Genehmigung. Es fühlt sich definitiv so an, als hätte der Markt einen „einmal gebissen, zweimal schüchtern“-Moment, und es gibt sicherlich Grund zur Nervosität.

Risiken

Diese pessimistisch konstruierte implizite Bewertung klingt nach einer niedrigen Messlatte, die es zu überwinden gilt, und wir würden dieser Einschätzung zustimmen. Diese Ergebnisse können jedoch nicht in einem Vakuum genommen werden.

Wettbewerb

Andere auf Amyloid zielende Antikörperbehandlungen von Roche (WKN:A1JWVX) und Lilly (LLY) folgen dicht dahinter, und mit dem Wettbewerb entsteht die Notwendigkeit, die Preise zu unterbieten und/oder die Marketingbudgets stark zu erhöhen, was beides das Endergebnis belastet. Unterdessen erlitt das Fumaratgeschäft von Biogen einen Rückschlag Patente im Zusammenhang mit Tecfiderawas den Umsatzrückgang für diesen Teil des Geschäfts wahrscheinlich beschleunigen wird.

Verordnung

Darüber hinaus können wir davon ausgehen, dass die FDA die Lecanemab-Daten genau prüfen wird sehr kurz nach der gewaltigen Gegenreaktion, die die Organisation für ihre Behandlung von Aduhelm erhielt, einschließlich einer tiefen Meinungsverschiedenheit und des Rücktritts von Personen, die mit der Genehmigung nicht einverstanden waren. Lecanemab hatte in einer Phase-2b-Studie einen Misserfolg, der sich in Phase 3 irgendwie umkehrte. Auch die quantitative Verbesserung, die Lecanemab zeigte, liegt im gleichen Bereich wie die erfolgreiche Phase-3-Studie von Aduhelm; Aduhelm jedoch hatte Ein weiterer Phase-3-Studie, die keine Wirkung zeigte. Es ist nicht unangemessen zu vermuten, dass Lecanemab auf die gleiche Weise hätte enden können, wenn es eine weitere Phase 3 durchlaufen hätte.

Selbst wenn die FDA grünes Licht gibt, gibt es sie Ein weiterer Pförtner zu überzeugen: Medicare. Kongress hat bekundeten ihre Unterstützung für Amyloid-Antikörperbehandlungen individuelle Kostenübernahmeentscheidungen von Medicare zu treffen, was hoffentlich Reibungsverluste bei den Einnahmen verringern würde, aber das hindert Medicare immer noch nicht daran, Lecanemab einzeln die Kostenübernahme zu verweigern und Aduhelm, individuell. Die Sicherheitsdaten für Lecanemab im Vergleich zu Aduhelm sind vielversprechend, aber die Risiken im Vergleich zum Nutzen schaffen immer noch einen trüben Ausblick.

Pragmatismus

Es gibt auch die praktische Realität, dass dieser verbesserte „Kognitions-Score“ möglicherweise nicht stimmt eigentlich in verbesserte Lebensqualität umwandeln. Der Wissenschaftler Derek Lowe machte diesen Kommentar in Besprechung der Versuchsergebnisse was die Skepsis zusammenzufassen scheint:

Wissenschaftlich gesehen ist es keine Kleinigkeit, einen solchen Unterschied in einer Patientenbewertung aufzuzeigen – aber es könnte zu klein sein, um es für Alzheimer-Patienten, ihre Familien und ihre Betreuer zu bemerken. Man sollte sich die Ähnlichkeit mit manchen Krebstherapien merken: In der Onkologie kümmert es niemanden, wenn man ungefähr zur gleichen Zeit stirbt wie sonst, aber bei kleineren Tumoren (und das bestätigt nur die Bildgebung, nicht die Lebensqualität). . Es ist ein wissenschaftlich gültiger Punkt und könnte später zu etwas Größerem führen, aber die Auswirkungen auf die reale Welt sind eine andere Sache. Ich hoffe also, dass dies bei Lecanemab nicht der Fall ist.

Die pessimistische Zustimmung Ausblick

Wie sehr würden diese Kräfte also die Einnahmen von Lecanemab belasten und letztendlich in die Bewertungs- und Wahrscheinlichkeitsberechnungen von oben einfließen? Die Einnahmen im ersten Jahr werden wahrscheinlich immer noch stark sein, da die konkurrierenden Medikamente ihre Phase-3-Studien noch abschließen und die Zulassung erhalten müssen, was einige Zeit in Anspruch nimmt, vorausgesetzt, sie werden tatsächlich durchlaufen. Die Wachstumsrate dieser Einnahmen ist wahrscheinlich dort, wo die Schmerzen zu spüren sein werden, da neue Wettbewerber die Verteidigung von Marktanteilen erfordern werden. Wenn wir 1,3 Milliarden US-Dollar als Basisszenario nehmen und es als eine ewige Rente prognostizieren, die mit 10 % gegenüber 16,5 % Diskontsätzen wächst, erhalten wir einen Barwertbeitrag von 22 Milliarden US-Dollar bei einem Aktienkurs von 310 US-Dollar. Die Wahrscheinlichkeit neigt sich nun in Richtung Zustimmung mit einer Quote von zwei zu eins. Call-Optionen für April 2023 zu einem Ausübungspreis von 300 $ scheinen diese Möglichkeit ebenfalls zu bestätigen.

Alpha gesucht

Fazit

Wenn wir uns nur die Reaktion des Marktes auf die Nachrichten ansehen und die impliziten Auswirkungen auf den Umsatz extrapolieren, sehen wir, dass die Rallye Ende letzten Monats, obwohl sie sicherlich erstaunlich aussah, eine faire Einpreisung des Potenzials von Lecanemab war, das gegen beide abgewogen wurde Chance, dass es keine FDA-Zulassung erhält, die Chance, dass es nicht von Medicare abgedeckt wird, und die sich verschlechternden wirtschaftlichen Aussichten. Die Marktdurchdringung, die selbst die Zahlen vom Juni letzten Jahres vermuten lassen, fühlt sich leicht an, und ein Jahr oder so des „First-to-Market“-Preisvorteils, gefolgt von einer wettbewerbsfähigen Preisgestaltung, die näher an den Gesamtkosten der Demenzpflege liegt, wäre eine beeindruckende Einnahmequelle für das Unternehmen könnte stark auf neurologische Therapeutika nach MS umschwenken. Zugegeben, diese beiden Variablen sind stark korreliert, sodass der Versuch, einen erwarteten Umsatz im ersten Jahr mithilfe der grundlegenden Wahrscheinlichkeitstheorie zuzuordnen, etwas über uns hinausgeht.

Unsere Eingeweide sagen, dass die implizite Wahrscheinlichkeit einer Zulassung auch ein wenig niedrig ist, da Lecanemab sicherer und nachweislich wirksamer ist als Aduhelm, aber auch hier sind die FDA und Medicare absolute Joker in diesem Bereich. Angesichts der Tatsache, dass dies ein so binäres Ergebnis ist, wie Sie es jemals auf dem Markt finden werden, können wir in diesem Moment nicht guten Gewissens empfehlen, die Aktie direkt zu kaufen oder zu verkaufen.

Dieses Setup ist jedoch reif für bestimmte Optionsstrategien; das lang erwürgen insbesondere eignet es sich perfekt, um auf eine große Bewegung in beide Richtungen zu wetten, und genau das steht Biogen im nächsten Jahr bevor. Wir werden so oder so kein echtes Geld einsetzen, aber wir können es als Papierhandel eingehen, um ein Gefühl für Optionen in freier Wildbahn zu bekommen, bevor wir versuchen, es als einkommensgenerierenden Ansatz zu verwenden.