Holding My Big 5 Sporting Goods Stock (NASDAQ:BGFV)

Naypong/iStock über Getty Images

Wie meine Stammgäste wissen, bin ich der Meinung, dass im Anlagebereich alles relativ ist. In einer Welt mit begrenztem Kapital müssen wir zum Beispiel die Anlagevorteile von Unternehmen X im Vergleich zu allen anderen potenziellen Anlagen beurteilen. Wir müssen die Anlagevorteile einer Anlageklasse im Vergleich zu allen anderen uns zur Verfügung stehenden Anlageklassen zu beurteilen und so weiter. Wenn wir außerdem die Finanzergebnisse eines Unternehmens beurteilen, tun wir dies anhand seiner eigenen Vergangenheit. Dies ist eine hilfreiche Methode, um zu beurteilen, wie es dem Unternehmen geht, aber es stellt eine Herausforderung dar. An welcher Vergangenheit messen wir das Unternehmen? Es besteht das Risiko, dass die jüngste Vergangenheit aufgrund des Einflusses einer globalen Pandemie, einen Faktor zufällig auszuwählen, untypisch ist. Vor diesem Hintergrund ist es an der Zeit, über die Big 5 Sporting Goods Corporation (NASDAQ:BGFV). Die Aktien sind absolut erdrückt, seit ich gekauft mehr als vor drei Monaten, ein Minus von ~25 % gegenüber einem Verlust von ~3,6 % für den S&P 500.

Das Unternehmen hat gerade die Gewinne gemeldet, und es ist an der Zeit, darüber zu schreiben. Ich möchte herausfinden, ob es sinnvoll ist, mehr zu kaufen, zu halten oder meine Klumpen zu nehmen und weiterzufahren. Ich werde die neuesten Finanzdaten überprüfen und mir die Bewertung ansehen. Außerdem bin ich bei den Puts vom Januar 2023 mit einem Ausübungspreis von 8 $ immer noch short. Falls Sie Ihren Almanach meiner Trades nicht zur Hand haben, lasse ich Sie wissen, dass ich sie für 0,90 $ pro Stück verkauft habe. Diese verdienen ebenfalls einen Kommentar.

Falls Sie den Titel dieses Artikels verpasst haben und die Aufzählungspunkte oben irgendwie überflogen sind, werde ich es so kurz wie möglich auf den Punkt bringen. Bisher waren die finanziellen Ergebnisse im Vergleich zu 2021 schrecklich. Das Problem für mich ist, dass dies weniger über 2022 aussagt als über 2021, weil letzteres weitaus ungewöhnlicher ist als ersteres. Zum Beispiel sind Umsatz und Rentabilität in den ersten sechs Monaten des Jahres 2022 im Vergleich zu 2017, 2018 und 2019 recht gut. Daher erscheint es etwas übertrieben, angesichts von Prognosen einer Verlangsamung im Vergleich zu 2021 zu mutlos zu werden. Das Problem für mich ist die Tatsache, dass die Aktien zwar “billiger” sind als seit einiger Zeit, aber nicht objektiv billig. Im Vergleich zur Zeit vor der Pandemie bleiben die Bewertungen hoch und die Dividendenrendite relativ niedrig. Daher werde ich meine Position aus Respekt vor dem Versuch, bei der Größenbestimmung meiner Position diszipliniert zu sein, nicht erweitern. Wenn man jetzt erst auf diese Position kommt, halte ich es für sinnvoll, ein paar hundert Aktien zu kaufen, da ich denke, dass die Dividende einigermaßen gut gedeckt ist. Abschließend möchte ich darauf hinweisen, dass die Puts, die ich im März geschrieben habe, gut gelaufen sind, obwohl die Aktien im Kurs eingebrochen sind. Dies ist ein weiteres Beispiel, das das risikomindernde und renditesteigernde Potenzial dieser Instrumente demonstriert.

Finanzielle Momentaufnahme

Je nachdem, wie man es misst, könnten die jüngsten Finanzergebnisse im Vergleich zum gleichen Zeitraum im Jahr 2021 als irgendwo zwischen „katastrophal“ und „katastrophal“ beschrieben werden. So sind beispielsweise Umsatz und Gewinn um 17,2 % bzw. 69 % gesunken, während die Vertriebs- und Verwaltungskosten sich kaum bewegten und um 2,3 % zunahmen. Du kannst diese Leistung auch nicht der Anzahl der Geschäfte anlasten, da es heute ein Geschäft mehr gibt als im Jahr 2021. Darüber hinaus hat sich die Kapitalstruktur des Unternehmens verschlechtert, mit einem Rückgang der Barmittel um etwa 82,3 Millionen US-Dollar oder 69 % im Vergleich zum Vorjahreszeitraum Jahr. Hinzu kommt, dass das Unternehmen selbst kein Ende der Schmerzen erwartet und einen „Rückgang im hohen einstelligen Bereich“ der Verkäufe im gleichen Geschäft gegenüber dem gleichen Zeitraum vor einem Jahr prognostiziert. Wenn 2021 ein typisches Jahr wäre, würde man meinen, dass es zu diesem Zeitpunkt am besten wäre, meine Klumpen zu nehmen und zu verkaufen.

Sie wissen wahrscheinlich, worauf ich damit hinaus will. An dieser Stelle ist es an der Zeit, den Kontext ein wenig zu verändern. Wenn 2021 ein typisches Jahr wäre, dann wäre es sinnvoll, 2022 bisher als „schlecht“ zu bezeichnen. Wenn wir unseren Horizont ein wenig erweitern, verstehen wir, dass 2022 weitaus weniger Ausreißer ist als 2021. Beispielsweise ist der Umsatz von 2022 etwa 2 % höher als der von 2019 und der Nettogewinn ist um etwa 16,35 Millionen US-Dollar höher. Darüber hinaus ist die Kapitalstruktur jetzt viel sauberer als 2019, da alle langfristigen Schulden in Höhe von 62,4 Millionen US-Dollar zurückgezahlt wurden. Die Folge davon ist, dass der Zinsaufwand von diesem Zeitraum bis heute um ganze 79 % eingebrochen ist.

Falls Sie sich Sorgen machen, dass ich ein einfaches Vergleichsjahr auswähle, ärgern Sie sich nicht länger. Im Vergleich zum gleichen Zeitraum im Jahr 2018 sind Umsatz und Nettogewinn 2022 um 4,5 % gestiegen und haben sich von einem Verlust von 1,557 Millionen US-Dollar im Jahr 2018 auf einen Gewinn von 18 Millionen US-Dollar entwickelt. Die Verbesserung der Kapitalstruktur ist ebenfalls erkennbar, wobei sich die Gesamtverschuldung von 90,6 Millionen US-Dollar auf 0 US-Dollar bewegt. Wenn wir die ersten 26 Wochen des Jahres 2022 mit demselben Zeitraum im Jahr 2017 vergleichen, taucht das gleiche Thema auf: 2022 ist nicht die Anomalie, 2021 ist es. Insbesondere waren die Einnahmen in den ersten 26 Wochen des Jahres 2022 im Wesentlichen identisch mit denen des gleichen Zeitraums im Jahr 2017, und der Nettogewinn stieg dramatisch von 8,1 Millionen US-Dollar im Jahr 2017 auf 18 Millionen US-Dollar im Jahr 2022.

Das sagt mir, dass 2022 nicht die Anomalie ist, die es zunächst erscheint. Wenn die jüngste Periode anomal war, dann war dies angesichts der sehr atypischen Stärke der Kapitalstruktur durchaus der Fall. Aus diesem Grund bin ich von den Finanzergebnissen nicht allzu „ausgeflippt“. Mein Anliegen war und ist die Nachhaltigkeit der Dividende.

Um die Nachhaltigkeit der Dividende herauszuarbeiten, müssen wir uns der Kapitalflussrechnung zuwenden. Bisher hat das Unternehmen in diesem Jahr etwa 17 Millionen US-Dollar an aufgelaufenen Ausgaben abbezahlt, hatte 16 Millionen US-Dollar weniger Verbindlichkeiten und hat etwa 58 Millionen US-Dollar für Vorräte ausgegeben. Beachten Sie, dass diese Bestandsinvestition das Niveau wieder auf das typischere Niveau bringt. Das Ergebnis davon ist, dass die Barmittel aus der Geschäftstätigkeit für den Zeitraum negative 39,1 Millionen US-Dollar betrugen. Dies ist einer der Gründe, warum die Liquidität im Jahr 2022 so dramatisch eingebrochen ist. Obwohl dieser negative Cashflow aus der Geschäftstätigkeit groß ist, sollten wir uns daran erinnern, dass das Unternehmen in der zweiten Jahreshälfte normalerweise viel mehr Cashflow aus der Geschäftstätigkeit erwirtschaftet. In den ersten 26 Wochen des Jahres 2017, 2018 und 2019 betrugen die Barmittel aus dem operativen Geschäft beispielsweise -19,4 Millionen US-Dollar, -21,9 Millionen US-Dollar bzw. 5,6 Millionen US-Dollar. Im Gegensatz dazu beliefen sich die Barmittel aus der Geschäftstätigkeit für die Gesamtjahre bis 2017, 2018 und 2019 auf 15 Millionen US-Dollar, 46,4 Millionen US-Dollar bzw. 8,7 Millionen US-Dollar. Daher halte ich es für vernünftig anzunehmen, dass sich die Cashflows im nächsten halben Jahr verbessern werden.

In den ersten 26 Wochen des Jahres gab das Unternehmen etwa 11,5 Millionen US-Dollar für Dividenden aus. Sie haben derzeit etwa 36,6 Millionen US-Dollar an Barmitteln und generieren in der zweiten Jahreshälfte normalerweise mehr Barmittel. All dies deutet für mich darauf hin, dass das Unternehmen über ausreichende Ressourcen verfügt, um die Dividende auf dem aktuellen Niveau zu halten. Ich wäre bereit, mehr zu kaufen, wenn die Aktien im Vergleich zu ihrer Geschichte und zum Gesamtmarkt günstig sind.

Finanzen der Big 5 Sporting Goods Corporation (Big 5 Sporting Goods Investor Relations)

Die Aktie

Ich bin dabei, sehr alten Boden zu betreten. Wenn Sie sich aus irgendeinem Grund regelmäßig meinen Sachen aussetzen, wissen Sie, dass sich die Aktie meiner Meinung nach in vielerlei Hinsicht vom Geschäft unterscheidet. Ich werde diese Idee gleich noch einmal ausführen, also schnallt euch an, schätze ich. Wie auch immer, es ist nicht zu umstritten, darauf hinzuweisen, dass ein Unternehmen eine Reihe von Inputs wie Sportausrüstung kauft, ihnen einen Mehrwert hinzufügt und die Ergebnisse dann mit Gewinn verkauft. Die Aktie hingegen ist ein gehandeltes Instrument, das die allgemeine Überzeugung der Masse über die langfristigen Aussichten für das Unternehmen widerspiegelt. Es scheint, dass die Masse ihre Meinung über das Unternehmen relativ häufig ändert, was den Aktienkurs nach oben und unten treibt. Die Menge kann zum Beispiel zu einer Ansicht kommen, nachdem sie sich auf die Leistung in Bezug auf einen sehr nicht repräsentativen Zeitraum fixiert hat. Hinzu kommt die sogenannte „systemische“ Volatilität, die durch die Ansichten der Masse über Aktien im Allgemeinen hervorgerufen wird. “Aktien” werden mehr oder weniger attraktiv, und die Aktien eines bestimmten Unternehmens werden mitgenommen. Obwohl es mühsam ist zu sehen, wie deine Lieblingsinvestition gebeutelt wird, weil die Anlageklasse „Aktien“ immer beliebter wird, liegt in dieser Langeweile eine Chance. Wenn wir Diskrepanzen zwischen dem von der Masse getriebenen Preis und den wahrscheinlichen zukünftigen Ergebnissen erkennen können, werden wir im Laufe der Zeit gut abschneiden. In der Regel gilt: Je niedriger der für eine bestimmte Aktie gezahlte Preis, desto höher die zukünftigen Renditen des Anlegers. Um zu diesen günstigen Preisen zu kaufen, müssen Sie kaufen, wenn sich die Menge wegen eines bestimmten Namens besonders niedergeschlagen fühlt. Während ich anfange, über die Big-5-Aktie zu schreiben, bin ich zuversichtlich, dass die Menge die Aktie zu einem sehr günstigen Preis getrieben hat.

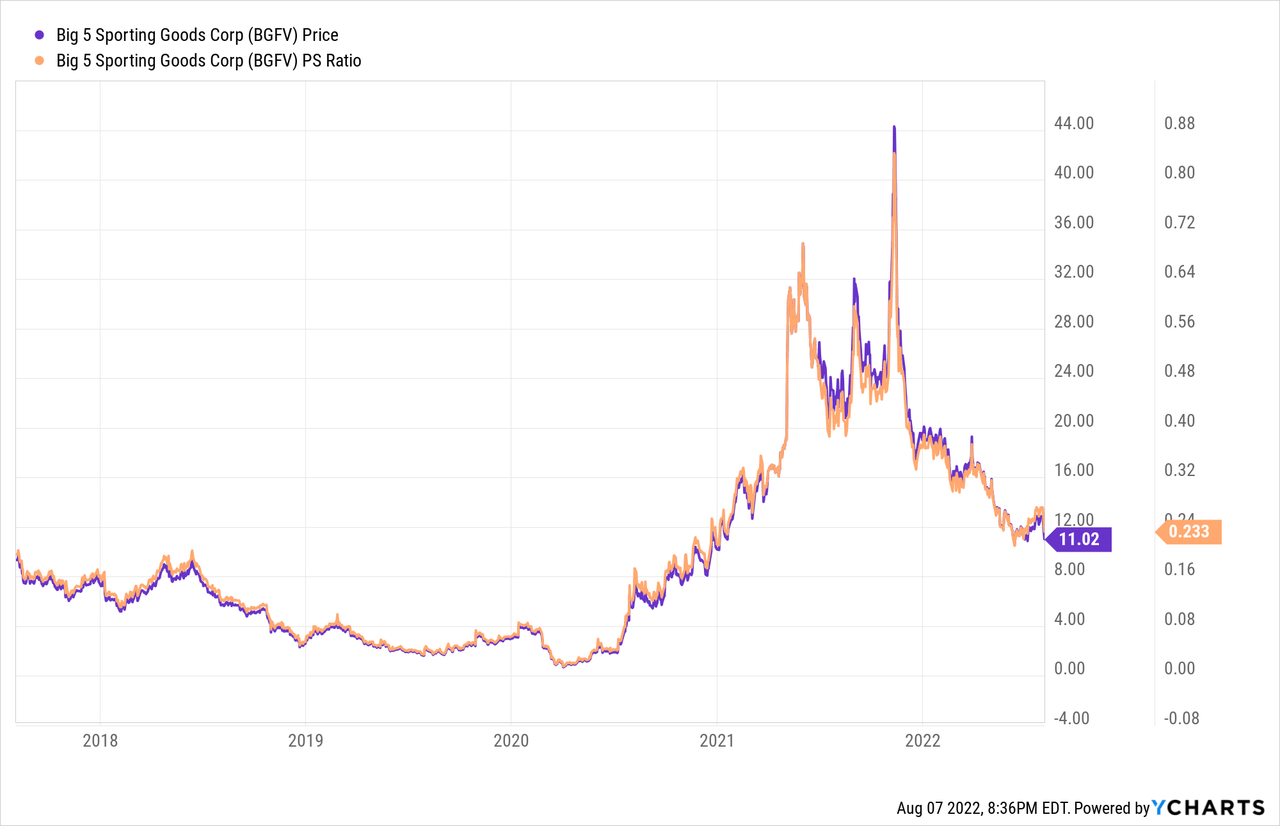

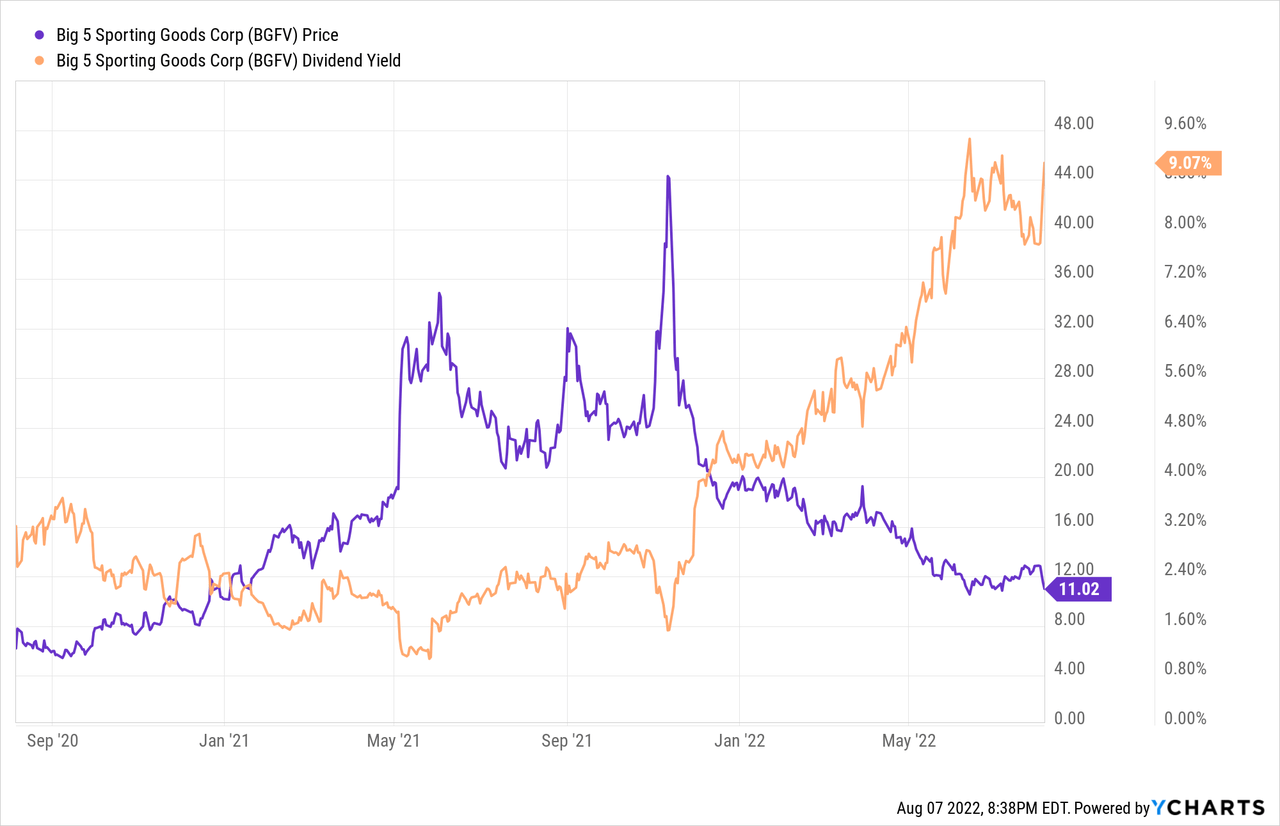

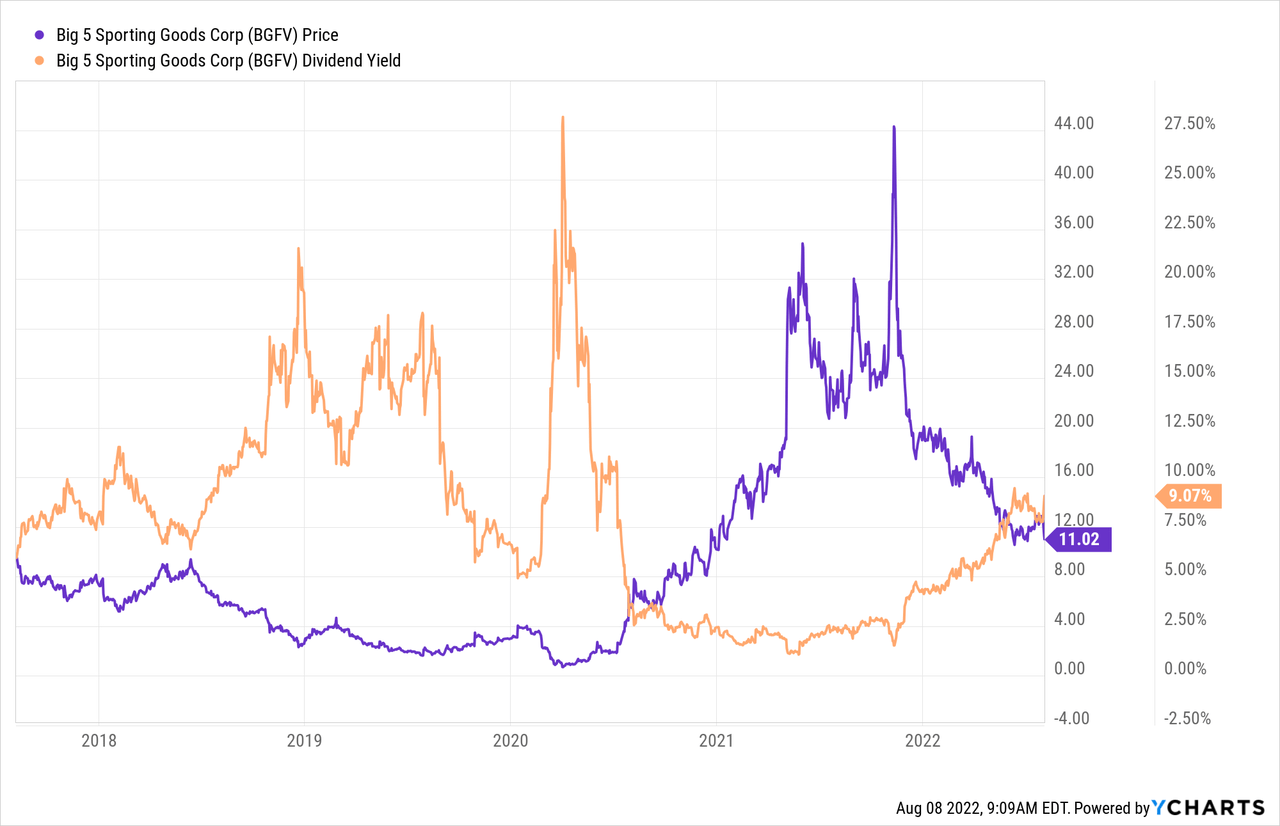

Wie meine Stammkunden wissen, messe ich die relative Billigkeit einer Aktie auf verschiedene Arten, die von einfach bis komplexer reichen. Auf der einfachen Seite betrachte ich gerne das Verhältnis des Preises zu einem Maß für den wirtschaftlichen Wert, wie Gewinn, Umsatz, freie Barmittel und dergleichen. Auch hier gewinnt der Billigere. Ich möchte, dass ein Unternehmen mit einem Abschlag gegenüber dem Gesamtmarkt und der eigenen Unternehmensgeschichte gehandelt wird. Sehen Sie sich dazu bitte Folgendes an:

Obwohl die Aktien im Vergleich zu allen Zeiten des vergangenen Jahres recht günstig sind, sind sie im historischen Vergleich nicht billig. Ich gebe zu, dass sich das Unternehmen im Vergleich zu der Zeit, als es Schulden im zweistelligen Millionenbereich hatte, stark verbessert hat, aber die Aktien sind im Vergleich zu dieser Zeit auch teuer. Die Aktien sind also relativ zum Gesamtmarkt billig, aber sie sind nicht billig im Vergleich zu ihrer eigenen Vergangenheit. Dasselbe lässt sich über die Dividende schreiben. Selbst wenn wir die Spitze Anfang 2020 herausnehmen, ist die Rendite derzeit höher als in den letzten Jahren.

Aber es ist kaum auf einem Mehrjahreshoch.

Unter Berücksichtigung all dessen und der Tatsache, dass ich einigermaßen zuversichtlich in Bezug auf die Nachhaltigkeit der Dividende bin, werde ich meine Position weder verkaufen noch ausbauen.

Optionen aktualisieren

Sie erinnern sich vielleicht, dass ich im März dieses Jahres am 10. Januar 2023 Big-5-Puts mit einem Ausübungspreis von 8 $ für jeweils 0,90 $ verkauft habe. Falls Sie es vergessen haben, ich habe am 10. Januar 2023 Big 5-Puts mit einem Ausübungspreis von 8 $ für jeweils 0,90 $ verkauft. Während die Aktien im vergangenen Jahr offensichtlich stark im Preis gefallen sind, haben sich diese Puts ziemlich gut gehalten, nachdem sie zuletzt bei 0,66 $ gehandelt wurden. Vielleicht ist dies ein Hinweis darauf, dass der Optionsmarkt der Ansicht ist, dass die Aktie nicht auf 8 $ fallen wird. Vielleicht ist es ein Hinweis auf die Illiquidität solcher Optionen. Was auch immer der Grund sein mag, trotz eines Kursrückgangs von 32,5 %, seit ich diese geschrieben habe, haben die Puts etwa 27 % ihres Wertes verloren. Dies ist ein weiteres Beispiel für das risikomindernde und renditesteigernde Potenzial von Short-Put-Optionen. Obwohl ich im Moment keine weiteren Puts schreiben werde, denke ich, dass es hilfreich ist, über dieses Beispiel zu schreiben, da es lehrreich ist. Wenn Sie Puts verkaufen, ist es durchaus möglich, einigermaßen gut abzuschneiden, selbst wenn die Aktien steil im Kurs fallen. Sie sind oft großartige Instrumente zur Risikominderung.

Fazit

Der jüngste Preisverfall ist natürlich schmerzhaft, aber ich denke, es ist ein bisschen übertrieben. Der Markt scheint sich Sorgen darüber zu machen, wie sich das Geschäft im Vergleich zu 2021 verlangsamt, als ob dieses Jahr ein vernünftiger Rahmen wäre. Eine Überprüfung der Bilanz zeigt, dass die erste Jahreshälfte tatsächlich relativ stark war und dass das Unternehmen in einer besseren finanziellen Verfassung ist als zumindest für den größten Teil des letzten halben Jahrzehnts. Aus diesem Grund werde ich nicht verkaufen. Trotzdem sind die Aktien im Vergleich zum größten Teil des letzten halben Jahrzehnts auch nicht billig. Daher werde ich meiner Position auch nichts hinzufügen. Wenn jemand heute zu dieser Investition kommt, würde ich empfehlen, ein paar hundert Aktien zu kaufen, da ich bezweifle, dass sie viel billiger werden. Wenn Sie bereits eine Position haben, kommt ein Punkt, an dem Risikomanagement und Portfoliokonstruktion Vorrang haben. Wenn Sie Aktien besitzen, lohnt es sich wahrscheinlich nicht, diese Position aufzustocken.